|

Restanseregisteret fra

1680 er et godt utgangspunkt for å si noe om byens

skattesystem og de økonomiske stridigheter som

sto mellom menige borgere på den ene siden og

privilegerte embedsmenn på den andre.

Av Bård Alsvik

Fram til 1600-tallet –

før pengehusholdningen for alvor fikk fotfeste

i Norge – besto borgernes bidrag til fellesskapet

av personlig innsats, som var alt fra vakthold til veistell.

I arkivene (Riksarkivet) finnes det mange saker der

borgere og bønder søker om fritak fra

byrdene. Men da den klingende mynt fikk større

betyning for husholdningene, og for Staten, i løpet

av 1600-tallet, ble skattespørsmålet det

store stridsemnet.

Christiania var en liten by,

men ga masse klingende mynt i kongens kasse. Kopperstikk

fra 1816. Kopi i Byarkivet.

Borgere mot embedsmenn

Halvparten av de skatter som byen ble ilagt fra staten,

skulle utliknes fra den såkalte grunnskatten.

Denne skatten tok utgangspunkt i eiendommene og utgjorde

ti prosent av grunntaksten. Den andre halvparten av

byens skatter var næringsskatten – skatt

på handel- og håndverksvirksomhet.

Skattestriden i Christiania sto først og fremst

mellom embedsmennene på den ene siden og borgerne

på den andre. Embedsmennene hadde i kraft av sin

stilling oppnådd skattefrihet som falt byens borgere

tungt for hjertet. Flere av de kongelige tjenestemennene

livnærte seg av næringsvirksomhet ved siden

av embedsgjerningen. Generalløytnant Caspar Hermann

Hausmann drev eksempelvis et av de beste sagbrukene

i byens omegn ved siden av annen borgerlig handel, men

han betalte ikke en daler i næringsskatt, slik

de menige borgerne måtte.

Fra først av hevdet de privilegerte embedsmennene

at de ikke skulle betale verken grunnskatt eller næringsskatt.

Etter innføringen av eneveldet i 1660 ser det

imidlertid ut til at embedsmennene mistet deler av sine

skatteprivilegier. Restanseregisteret

fra 1680 omfatter

restanser (krav på ubetalt skatt) tilbake til

1667, og her må embedsmennene være så

gode å betale grunnskatten på lik linje

med de sivile borgerne.

Næringsskatten fortsatte

imidlertid å være en byrde for det menige

borgerskapet alene. Borgere gjorde av den grunn det

de kunne for å velte mest mulig av byens utgifter

over på grunnskatten.

|

Etter

bybrannen i 1624 krøp byen over Bjørvika

og fikk navnet Christiania. De første årene

etter flyttingen ble borgerne fritatt fra skatter.

Etter hvert ble det utliknet skatt på eiendom

og næring. Kart 1816, kopi i Byarkivet. |

Hardt belastede borgere

Kongen sto i mange tilfeller i gjeld til de rikeste

i forbindelse med låneopptak ved krigføring.

Lånene ble gitt med lovnader om privilegier, som

regel skattefritak og med pant i kongens eiendommer.

Byens absolutt rikeste mann på 1640- og 1650-tallet,

Selius Marselis, som hadde gitt Krisitian 4. store lån

og drev borgerlig næring i stor skala uten å

ta borgerskap, var fritatt for byskatt, toll og andre

avgifter. I Knut Sprautens bind av byhistorien, kan

vi også lese om jernverkseier Jørgen Philipsen

som slapp å betale byskatt fra 1660, samt hans

navnebror Jørgen Paulsen som var fritatt fra

byens "tynge" i 19 år fordi han forvaltet

kongens stemplede papirer.

Mange privilegerte ga ekstra belastning for de ikke-privilegerte,

og borgerne førte en ustanselig kamp for å

få til en mer rettferdig fordeling av byens utgifter.

Kampen om å gjøre hus og eiendom til det

vesentligste skatteobjektet er allerede nevnt. Men kongen

sto som regel i et så sterkt økonomisk

avhengighetsforhold til sine kreditorer at han vanskelig

kunne gjøre noe med saken.

|

Chr.

Stockfleth var president og ledet byens magistrat

(byens styre) hele den perioden som restanseprotokollen

dekker. |

For å få bysamfunnet til å fungere

uten at den økonomiske belastningen ble for stor

for de ikke-privilegerte, ble borgerne pålagt

flere "kommunale" arbeidsoppgaver, som regel

i form av ulike verv. Disse oppgavene gikk som oftest

på omgang. Kemnere, takserborgere, revisorer,

kirkeverge og overformyndere er eksempler på slike

ulønnede verv. Byens oppgaver var imidlertid

omfattende og mangeartede og et stort korps av lønnede

personer måtte til: Vektere, skarprettere, nattmenn

(renholdsarbeidere) og organister, for å nevne

noen av dem.

Særskatter

I tillegg til grunnskatten og næringsskatten

ble det skrevet ut en rekke særskatter –

eller ekstraskatter. Ekstraskattene som ble samlet inn

i Christiania omkring 1680, var statlige skatter som

ble innkrevd av byens myndigheter og gikk videre til

felleskasser i København.

Ved slik skattlegging var det vanlig at de med høyest

rang og derav også de best bemidlede, måtte

betale mest. Rangordningen var derfor for staten en

viktig inntektskilde.

Flere av dem som står i skattemanntallet fra

1680 var rangspersoner – de hørte til det

øverste sjiktet i byen. I en kongelig forordning

fra samme år som skatterestansene ble nedtegnet,

ble rangspersonene inndelt i 16 klasser. Hvilken rangklasse

man tilhørte, ble bestemt ut fra hvilken stilling

vedkommende hadde, og i hver klasse kunne det være

opptil 12 stillinger.

Rangspersoner måtte betale særskilte typer

avgifter og skatter. De med høyest rang måtte

blant annet betale vielsespenger dersom de giftet seg.

Det var skatt på parykker, hester og vogner, og

i ufredstid ble også rangspersonene belastet med

ekstra krigsskatt. Under Karl XIIs angrep på Norge

i 1716 og 1718, måtte eksempelvis en person i

første rangklasse betale hundre riksdaler for

seg selv, seksti daler for sin kone og 35 for hvert

barn (opp til tre barn), til sammen 270 riksdaler. En

mann i niende klasse, med frue og tre barn, slapp unna

med 66 daler.

Gyldenløvefeiden

og krigsskatten

Skatterestanse-registeret som vi har lagt ut i sin helhet,

viser som nevnt en oversikt over skatter som ble forsøkt

inndrevet i perioden 1667 til 1680. Byens magistrat,

som hadde hovedansvaret for å drive inn skatten,

tok stivkosten i bruk for å få inn de godt

og vel 15 000 riksdalerne som staten hadde til gode

i Christiania.

Et artig poeng ved restanseregisteret er at byens magistrat

(borgermestre og rådmenn) møter seg selv

i døra når skattene skal inndrives. Eksempelvis

skylder rådmann

Thomas Bertelssen hele 178 riksdaler i ulike

skatter for perioden 1670 til 1678. For hvert år

betaler han blant annet 6 riksdaler i grunnskatt. Rådmennenes

skatteprivilegie når det gjelder grunnskatten

er med andre ord opphevet fra og med 1670. Blant det

menige borgerskap, forekommer det på sin side

nesten ikke en eneste restanse på grunnskatt.

Ulrik Fredrik Gyldenløve,

stattholder i Norge fra 1664, påla Kristiania-borgerne

krigsstyr fra 1677. |

Skattene som ble innkrevet gir oss også

en påminnelse om at landet var preget av

krig. Kong Fredrik 3s uektefødte sønn,

Ulrik Fredrik Gyldenløve, satt som stattholder

i Norge i det meste av den tiden skatterestanse-boka

dekker. I 1670 hadde han kjøpt Fritzø-godset

med jernverk, sagbruk og kverner, og året

etter hadde han gjort dette til grevskapet Larvik,

og byen ble kjøpstad. Gyldenløve

trivdes imidlertid best med det muntre liv ved

hoffet i København, og forlot Norge. Men

da Ludvig 14. forsøkte å knekke Holland

med hjelp av England og Sverige, beordret danskekongen

Gyldenløve tilbake til Norge i 1773 for

å ruste opp mot Sverige – Danmark-Norges

gamle fiende. I første omgang klarte Gyldenløve

seg uten Kristiania-borgernes skattedaler, og

da krigen brøt løs i 1675, sto landet

bedre rustet enn noen gang før med 12 000

mann og opprustede festninger.

|

Gyldenløve hadde lenge krigslykken med seg,

og i juni 1676 sto han klar til å rykke inn i

Gøteborg. I mangel av store kanoner vendte han

imidlertid nesa mot Båhus festning. Men et blodig

nederlag i sør, med den mer eller mindre udugelige

hærføreren – kongen selv, Christian

5. – gjorde at Gyldenløve måtte trekke

seg tilbake.

Vel tilbake i Norge gikk han i gang med ny opprustning,

og denne gangen slapp ikke Kristiania-borgerne unna.

Både i 1677, 1678 og 1679 ble borgerne ilagt krigsstyr,

eller krigsskatt. Bruker vi igjen rådmann Thomas

Bertelssen som eksempel, ser vi at han skulle

betale 11 riksdaler i krigsskatt for 1677, 22 daler

året etter og også 22 daler for året

1679. På samme oppslag i protokollen finner vi

skredder Tomas Hanssen som skyldte syv riksdaler alle

tre årene, noe som ser ut til å være

minstesatsen for krigsskatten og tilpasset i dette tilfellet

en ikke-rangsperson.

Smørskatt og familieskatt

Tre andre skattetyper går igjen i restanseregisteret

fra 1680. Den ene er smørskatten. Det er usikkert

hvilket opphav smørskatten hadde, men den stammer

sannsynligvis fra middelalderen. Opprinnelig betalte

man en avgift i smør, men på 1600-tallet

var smørverdien omregnet i penger. Rådmann

Bertelsen skyldte smørskatt for fire år

- i alt åtte riksdaler. To riksdaler i året

i smørskatt var ikke mye for en såpass

velhavende mann som Bertelssen. Og vi ser i restanseprotokollen

personer som betaler både fire og fem riksdaler

i året i smørskatt. Bakgrunnen for denne

forskjellen ligger i at smørskatten var en del

av den såkalte proviantskatten. Den var ikke knyttet

til rang, men til jordeiendom.

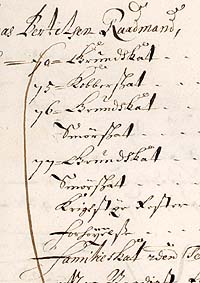

Utdrag fra Restanseprotokollen

og oppslaget der vi finner Raadmand

Bertelssen som

skyldte både "Grundskat, kobberskat,

Smørskat, krigsstyr og familieskat". |

Bertelsen og flere med han måtte også

betale "kobberskat". Det er nærliggende

å tro at "kobberskat" er en feilskriving

av ordet "koppskatt" (av det tyske ordet

kopf=hode). Koppskatten var en ekstraskatt , og

vi vet at den ble innkrevd flere ganger på

1680-tallet.

En annen type skatt, som vi har opplysninger

om, er familieskatten, eller den såkalte

folkeskatten. Dette var en personskatt som lå

på de fleste kategorier tjenestefolk og

på familiemedlemmene. Satsene varierte etter

hovedpersonens rang eller stilling.

Bertelsen, som de andre som skyldte familieskatt,

måtte betale dobbelt avgift i gebyr for

uteblitt betaling. For 1677 skyldte han 11 daler,

og 22 daler for henholdsvis 1678 og 1679.

|

Den siste type skatt som blir innkrev i følge

retsanseprotokollen er Prinsessinne-/prinsessestyr.

Dette var også en ekstraskatt som ble innkrevd

når frøkener (medlemmer av kongefamilien)

giftet seg (også kalt føkenskatt og brudeskatt).

Skatten ble innkrevd for siste gang i 1749. Styr er

et fordansket uttrykk fra tysk: Steur (skatt). Det ble

innkrevd prinsessestyr i Danmark og Norge i forbindelse

med prinsesse Vilhelmine Ernestines bryllup, jf. forordning

fra juni 1670.

Benyttet litteratur:

-Rolf Fladby (mfl.), Norsk historisk leksikon, Oslo/Gjøvik

1990

-Knut Sprauten, Byen ved festningen, Oslo bys historie

b.2, Oslo 1992

-Sølvi Sogner, Krig og fred 1660-1780, Aschehougs

Norges historie, Oslo 1996

-Edv. Bull, Kristianias Historie b. 2, Oslo 1927

-Mads Ramstad, Soldat og

håndverker, Oslo 1996 |

Bla

i skatterestanse-protokollen (galleri)

Se en transkibert

utgave av registeret (personoversikt)

Se et transkribert

eksempel (Hr Samuel Zachariesen)

|